En ces temps troublés, avez-vous décidé d’économiser un peu d’argent pour mieux sécuriser vos lendemains ? Il n’est jamais trop tard, si vous le pouvez, bien sûr. Vouloir assurer son avenir est une bonne idée, mais par où commencer ? Voici les 10 questions essentielles que vous devez vous poser pour commencer et affiner votre stratégie d’investissement.

Sommaire

Combien pouvez-vous investir ?

Commencez par rembourser vos dettes ! N’investissez pas si vous avez encore beaucoup de dettes. Les rendements de vos investissements sont inconnus. S’ils sont inférieurs aux intérêts, il vaut mieux commencer par rembourser vos dettes.

Accumulez ensuite votre épargne de précaution. Il est judicieux de prévoir entre trois et six mois de dépenses d’urgence (un montant qui peut varier en fonction de vos revenus). Étape suivante, calculez précisément vos entrées et sorties de trésorerie pour savoir combien vous pouvez économiser. Essayez d’investir ne serait-ce qu’un petit montant.

Avez-vous diversifié vos investissements ?

Vous connaissez probablement l’adage selon lequel vous ne devriez pas mettre tous vos œufs dans le même panier. Diversifier vos investissements ! C’est opter pour différentes solutions comme le meilleur investissement immobilier, si possibles dans plusieurs zones géographiques.

Cela permet d’équilibrer votre portefeuille. Si un investissement est peu performant, un autre peut combler le déficit. Il est sage d’avoir une combinaison d’actifs, dont certains sont des économies disponibles (c’est-à-dire de l’argent que vous pouvez facilement retirer en cas de coup dur).

Quel niveau de risque êtes-vous prêt à prendre ?

En tant qu’investisseur, vous devez faire un compromis crucial : prendre plus de risques pour peut-être gagner plus. Mais cela implique nécessairement un potentiel de perte plus élevé. Voici à quoi pourrait ressembler une échelle de risque (du plus bas au plus élevé) :

- espèces / épargne / assurance-vie en euros;

- obligations d’État,

- des obligations de sociétés,

- plusieurs obligations de sociétés à haut rendement, actions,

- actions de marchés émergents.

Que pouvez-vous vous permettre de perdre ?

Cette question vous aide également à répondre à la précédente. Une partie du processus de prise de risque consiste à déterminer ce que vous pouvez vous permettre de perdre. Par exemple, comment réagiriez-vous si votre investissement de 100 € perdait 20% de sa valeur ? Et si elle chutait de 60% ? Savoir ce que vous êtes prêt à perdre vous oriente vers les types d’investissements que vous devez effectuer.

Cette question vous aide également à répondre à la précédente. Une partie du processus de prise de risque consiste à déterminer ce que vous pouvez vous permettre de perdre. Par exemple, comment réagiriez-vous si votre investissement de 100 € perdait 20% de sa valeur ? Et si elle chutait de 60% ? Savoir ce que vous êtes prêt à perdre vous oriente vers les types d’investissements que vous devez effectuer.

Pourquoi et pour quand voulez-vous investir ?

Il s’agit de penser à la fois à l’horizon temporel de vos investissements, mais aussi aux raisons pour lesquelles vous souhaitez investir. Voulez-vous économiser pour de belles vacances ? C’est un investissement à court terme.

Optez pour une plus grande sécurité et un accès plus facile à votre épargne via un compte. Votre argent ne doit pas être immobilisé dans un investissement qui peut fluctuer énormément et difficile à vendre. Vous voulez épargner pour votre retraite ? Le temps est de votre côté !

Vous pouvez vous permettre de prendre plus de risques, car vous avez plus de temps pour absorber les pertes potentielles en cas de crise et, espérons-le, réaliser des gains lorsque les marchés redeviendront verts.

Avez-vous le sang-froid ?

L’erreur typique des investisseurs est de vendre en temps de crise et acheter en temps de prospérité. Cela va à l’encontre de l’adage d’acheter bas et de vendre haut. En effet, une erreur de calcul quant à l’entrée et à la sortie du marché peut vous coûter très cher.

Souvent, en tant qu’investisseur, la meilleure chose que vous puissiez faire est de ne rien faire. Il est toujours recommandé de laisser vos investissements boursiers «fonctionner» le plus longtemps possible, généralement cinq ans ou plus.

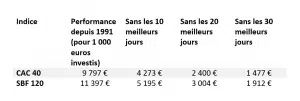

Rendement des actions françaises depuis 1991

Avertissement : les performances passées ne garantissent pas les résultats futurs. Il suffit de voir comment la crise des coronavirus a affecté les marchés financiers ces dernières semaines pour le constater.

Source: Schroders. Flux de données Thomson Reuters. Les données présentées concernent les indices de rendement total (le paiement du dividende est donc inclus) pour la période du 31 décembre 1990 au 31 décembre 2019.

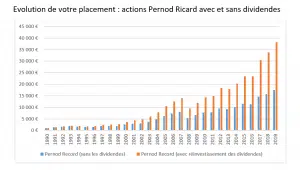

Réinvestirez-vous vos dividendes ?

Lorsque vous achetez une action, vous pouvez choisir comment vous souhaitez recevoir vos futurs dividendes :

- verser un revenu (distribution),

- utiliser l’argent pour acheter de nouvelles actions dans la société (capitalisation).

Si vous choisissez de réinvestir vos dividendes en achetant plus d’actions, vous déclenchez le début d’un processus appelé par Albert Einstein «la huitième merveille du monde». Il s’agit de l’effet miraculeux de l’intérêt composé.

Autrement dit, l’intérêt composé est l’intérêt sur l’intérêt pour accélérer la croissance d’un investissement. En réinvestissant les dividendes, vous donnez à votre investissement le potentiel de générer encore plus de dividendes à l’avenir, etc.

L’histoire des actions Pernod-Ricard en est un bon exemple.

- Premier scénario : vous (ou votre mère) avez investi 1 000 € en 1990.

Vous avez décidé d’empocher les dividendes à chaque versement. Dix-huit ans plus tard, votre 1 000 € vaut 17 547 €.

- Deuxième scénario : vous aviez décidé de réinvestir systématiquement les dividendes en achetant d’autres actions Pernod Ricard.

Votre 1000 € d’origine vaut désormais 38209 €. Le graphique illustre les deux méthodes.

Ce principe peut également s’appliquer aux fonds. La plupart des fonds vous offrent la possibilité d’acheter des actions de distribution (recevoir des dividendes) ou des actions de capitalisation (réinvestissement).

Évolution de votre investissement

Veuillez noter que les performances passées ne préjugent pas des résultats futurs et ne peuvent pas être répétées.

Source : Schroders. Les données de Thomson Reuters relative aux actions Pernod Ricard et Pernod Ricard Total Return (y compris les dividendes) sont correctes au 31 décembre 2019.

Avez-vous pris en compte l’inflation ?

L’inflation est l’augmentation du coût de la vie et peut éroder la valeur de votre argent et de vos investissements. Par exemple, 100 € en 2007 équivaudraient à seulement 80 € aujourd’hui. Cela peut s’expliquer par l’inflation, qui oscille entre -0,3% et 2,3% en France depuis 2007. Elle réduit le pouvoir d’achat de cette monnaie.

L’objectif de l’investissement est de faire fructifier l’argent à un rythme qui vous permet d’atteindre vos objectifs. Par la suite, vous pouvez dépasser facilement le taux d’inflation. Sinon, vous perdrez de l’argent.

Quels sont vos frais ?

Assurez-vous de connaître le coût de vos investissements. Si vous investissez directement dans des actions, les coûts d’achat et de vente sont évidents. Ce sont les frais de transaction. Cependant, il est courant pour vous de payer également une commission ou un pourcentage annuel sur vos actifs. Même des frais à seulement 1% par an peuvent avoir un impact significatif sur le rendement de vos investissements à très long terme.

Assurez-vous de connaître le coût de vos investissements. Si vous investissez directement dans des actions, les coûts d’achat et de vente sont évidents. Ce sont les frais de transaction. Cependant, il est courant pour vous de payer également une commission ou un pourcentage annuel sur vos actifs. Même des frais à seulement 1% par an peuvent avoir un impact significatif sur le rendement de vos investissements à très long terme.

Pour les fonds, la société de gestion facturera des frais de gestion annuels. Le meilleur indicateur est le total des frais sur les actifs sous gestion. Il comprend également d’autres frais. Dans un contrat d’assurance vie, vous aurez également d’autres frais à payer, alors comparez soigneusement les offres.

Pouvez-vous économiser plus ?

Si vous parvenez à générer des revenus supplémentaires (augmentations de salaire, bonus, etc.). Le moyen le plus simple d’économiser davantage est de mettre de côté l’argent supplémentaire directement. Si vous n’utilisez jamais l’argent, vous ne le manquerez pas. Qui a dit que l’épargne n’est qu’un morceau de gâteau ?

Question bonus : à quel âge allez-vous / avez-vous commencé à investir ?

Les avantages d’investir tôt sont stupéfiants. Plus vous commencez tôt, plus votre argent augmentera rapidement: l’effet magique des intérêts composés fonctionne! (voir question 7).

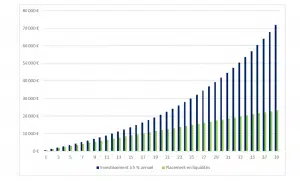

Le graphique ci-dessous montre le potentiel de croissance d’un investissement de 50 € par mois sur 30 ans (par exemple de 35 à 65 ans).

Le graphique ci-dessous montre le potentiel de croissance d’un investissement de 50 € par mois sur 30 ans (par exemple de 35 à 65 ans).

En supposant que le rendement annuel de votre investissement soit de 5%, vous auriez amassé 40 719 € (au fait, si vous aviez mis ces 50 € chaque mois dans une boîte à chaussures sous votre lit, il contiendrait 17 950 €). Ces deux méthodes sont représentées sur ce graphique.

Supposons maintenant que vous avez commencé à investir à 21 ans, et non à 35 ans. En investissant, et sur la base du même rendement annuel théorique, vous auriez 92 696 € à 65 ans. À titre de comparaison, votre boîte à chaussures contiendrait 26 350 €.

Les calculs n’ont pas tenu compte de l’inflation, ce qui est contraire à la règle 8 ci-dessus (pas bon! Mais vous avez l’idée).

Potentiel de croissance d’un investissement mensuel sur 39 ans

Veuillez noter que les performances passées ne préjugent pas des résultats futurs et ne peuvent pas être répétées. La valeur des investissements et les revenus qui en découlent peuvent augmenter ou diminuer. Les investisseurs n’ont donc pas de garanties de récupérer la totalité du montant initialement investi.

Sur quelles plateformes faut-il se connecter pour investir en bourse ?

On peut citer eToro, courtier misant sur une formule sans commission.Libertexest aussi reconnu pour son côté « sécuritaire ». Les traders expérimentés opteront, quant à eux, pour AvaTrade.

Faut-il avoir plus de 18 ans pour investir en bourse ?

Il est possible d’investir en bourse dès l’âge de 16 ans, moyennant une autorisation signée par les parents. L’autre option consiste à créer un compte au nom de ces derniers.